Về Arental Vietnam

Về Arental Vietnam Tuyển dụng

Tuyển dụng Liên hệ

Liên hệ

cskh@arental.vn

cskh@arental.vn Arental Vietnam

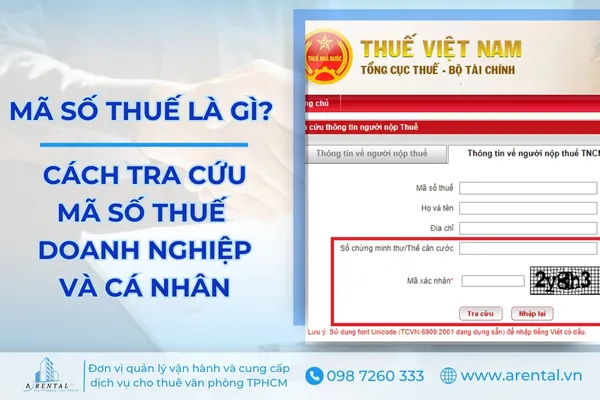

Arental VietnamMã Số Thuế Là Gì? Mã Số Thuế Doanh Nghiệp, Cá Nhân Và Cách Tra Cứu Từ A Đến Z

Kiểm duyệt bài viết và thẩm định chuyên môn Dương Tuấn Cường

Mỗi doanh nghiệp khi thành lập và mỗi cá nhân có thu nhập đều phải có mã số thuế để thực hiện nghĩa vụ thuế. Bài viết dưới đây sẽ giải đáp chi tiết mã số thuế là gì, cấu trúc mã số thuế, đồng thời hướng dẫn cách đăng ký và tra cứu nhanh chóng, chính xác.

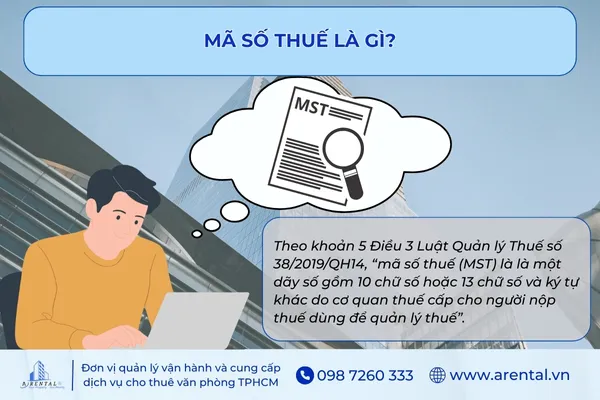

Mã Số Thuế Là Gì?

Theo khoản 5 Điều 3 Luật Quản lý Thuế số 38/2019/QH14, “mã số thuế (MST) là là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế”. Mã số này được sử dụng khi thực hiện nghĩa vụ thuế, kê khai, nộp thuế và trong các giao dịch tài chính, kinh doanh có liên quan đến Nhà nước.

Căn cứ Điều 30 Luật Quản lý Thuế 2019, mã số thuế có hai dạng:

-

Mã số thuế 10 số: cấp cho doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân trực tiếp nộp thuế.

-

Mã số thuế 13 số: gồm 10 số cơ bản và thêm 3 số sau dấu gạch (ví dụ: 0101234567-001), dành cho đơn vị phụ thuộc, chi nhánh, địa điểm kinh doanh hoặc tổ chức khác có liên quan.

Ý nghĩa: 2 số đầu phân khoảng tỉnh/thành, 7 số ngẫu nhiên, 1 số kiểm tra, 3 số cuối là mã phụ (Điều 5 Thông tư 105/2020/TT-BTC).

Mã Số Thuế Doanh Nghiệp Là Gì?

Mã số thuế doanh nghiệp (MST DN) là mã số do Nhà nước cấp cho doanh nghiệp ngay khi đăng ký thành lập. Theo Điều 8 Nghị định 01/2021/NĐ-CP, mỗi doanh nghiệp chỉ được cấp một mã số duy nhất và mã số này đồng thời được sử dụng làm mã số thuế cũng như mã số đơn vị tham gia bảo hiểm xã hội.

Lưu ý: Sau khi được cấp mã số thuế và chính thức đi vào hoạt động, doanh nghiệp sẽ phải nộp thuế môn bài - khoản thuế bắt buộc hàng năm tính theo vốn điều lệ hoặc doanh thu. Bạn có thể tham khảo chi tiết tại Thuế môn bài là gì? để tránh bị xử phạt không đáng có.

Quy Định Về MST Doanh Nghiệp

-

Tự động cấp và liên thông: Mã số DN/MST được Hệ thống thông tin quốc gia về đăng ký doanh nghiệp phối hợp Hệ thống thông tin đăng ký thuế tạo – gửi – nhận tự động, và in trên Giấy chứng nhận đăng ký doanh nghiệp (GCN ĐKDN). (Điểm 3 Điều 8 Nghị định 01/2021/NĐ-CP)

-

Tính duy nhất và suốt đời: căn cứ Điểm 2 Điều 8, mỗi doanh nghiệp chỉ có một mã số duy nhất, tồn tại trong suốt quá trình hoạt động và không được cấp lại cho tổ chức hoặc cá nhân khác. MST sẽ chấm dứt hiệu lực khi doanh nghiệp giải thể hoặc chấm dứt hoạt động.

-

Chi nhánh, văn phòng đại diện: được cấp mã số đơn vị phụ thuộc, đồng thời mã này cũng là mã số thuế của chi nhánh/văn phòng đại diện để quản lý riêng các nghĩa vụ phát sinh tại đơn vị phụ thuộc. Địa điểm kinh doanh chỉ có mã 5 chữ số, không phải MST. (Điểm 5–6 Điều 8 Nghị định 01/2021). Tìm hiểu rõ hơn: văn phòng đại diện có mã số thuế không mà Arental Vietnam đã chia sẻ.

Lưu ý doanh nghiệp tuyệt đối không được sử dụng mã số thuế của người nộp thuế khác hoặc của bất kỳ doanh nghiệp nào khác để thực hiện giao dịch.

Vai Trò Của MST Doanh Nghiệp

-

Định danh thuế trong mọi giao dịch với cơ quan thuế: sử dụng MST để thực hiện đầy đủ các nghĩa vụ như kê khai, nộp thuế, hoàn thuế, quyết toán thuế và tra cứu thông tin nghĩa vụ thuế. (Căn cứ Luật Quản lý thuế 2019).

-

Đồng bộ thông tin pháp lý của doanh nghiệp: MST đồng thời là mã số doanh nghiệp, được hiển thị trên Cổng đăng ký doanh nghiệp quốc gia và được cơ quan nhà nước thống nhất sử dụng trong quản lý, trao đổi thông tin. (Điểm 4 Điều 8 Nghị định 01/2021).

Khi thành lập doanh nghiệp để được cấp mã số DN/MST, hồ sơ bắt buộc phải có địa chỉ trụ sở hợp pháp ghi trên Giấy chứng nhận đăng ký doanh nghiệp. Nếu bạn chưa có văn phòng cố định, Arental Vietnam sẵn sàng hỗ trợ với dịch vụ văn phòng cho thuê và văn phòng ảo - giải pháp địa chỉ đăng ký kinh doanh hợp lệ, giúp thủ tục đăng ký và cấp mã số thuế diễn ra nhanh chóng, đúng chuẩn pháp lý.

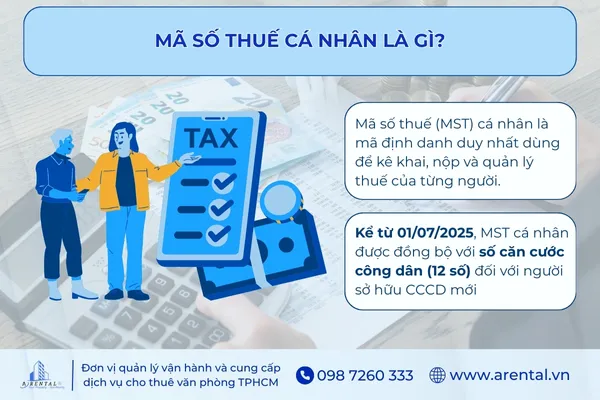

Mã Số Thuế Cá Nhân Là Gì?

Mã số thuế (MST) cá nhân là mã định danh duy nhất dùng để kê khai, nộp và quản lý thuế của từng người. Trước đây, MST cá nhân gồm 10 hoặc 13 chữ số nhưng đã hết hiệu lực từ ngày 30/06/2025. Kể từ 01/07/2025, MST cá nhân được đồng bộ với số căn cước công dân (12 số) đối với người sở hữu CCCD mới, do cơ quan thuế cấp và quản lý.

Quy Định Mới Về Mã Số Thuế Cá Nhân

Theo khoản 7 Điều 35 Luật Quản lý Thuế 2019 và các hướng dẫn của Bộ Tài chính, từ ngày 01/07/2025, số định danh cá nhân trên căn cước công dân (CCCD gắn chip) sẽ đồng thời là mã số thuế (MST) cá nhân.

Quy định này thay thế hoàn toàn MST cá nhân cũ, đảm bảo tính pháp lý và thống nhất trong quản lý thuế, giúp mọi giao dịch với cơ quan thuế trở nên thuận tiện hơn.

Mã Số Thuế Cá Nhân Được Dùng Để Làm Gì?

-

Giảm trừ gia cảnh cho người phụ thuộc: MST là điều kiện để được giảm trừ người phụ thuộc theo quy định. (Điều 9 Thông tư 111/2013/TT-BTC)

-

Không khấu trừ 10% thuế tại nguồn với thu nhập vãng lai: khi có MST và làm cam kết, thu nhập dưới mức chịu thuế sẽ không bị khấu trừ 10%.

-

Hoàn thuế TNCN dễ dàng: người nộp thuế có MST mới được quyết toán và hoàn thuế nếu nộp thừa. (Điều 28 Thông tư 11/2023/TT-BTC)

-

Ưu đãi về thuế trong trường hợp đặc biệt: MST là cơ sở để được xét giảm hoặc miễn thuế khi gặp thiên tai, bệnh nặng hoặc tình huống đặc biệt.

-

Tra cứu và sử dụng dịch vụ thuế điện tử: MST giúp đăng nhập hệ thống thuế, tra cứu nghĩa vụ thuế, in chứng từ và thực hiện các giao dịch điện tử thuận tiện.

Cách Đăng Ký Tạo Mã Số Thuế Cá Nhân

Trường hợp đi làm tại doanh nghiệp

Thông thường, đơn vị chi trả thu nhập (công ty) sẽ đăng ký MST cho nhân viên chưa có mã số hoặc số định danh chưa đồng bộ, thông qua hệ thống eTax hoặc HTKK.

Trường hợp tự đăng ký trực tiếp

Đăng ký online:

Bước 1: Truy cập Cổng thông tin Thuế điện tử.

Bước 2: Đăng nhập bằng chữ ký số hoặc tài khoản đăng nhập trên Cổng giao dịch điện tử của Tổng cục Thuế.

Bước 3: Chọn Đăng ký thuế -> Đăng ký mới/thay đổi thông tin cá nhân -> chọn mẫu 05-ĐK-TH-TCT.

Bước 4: Điền đầy đủ thông tin: họ tên, nơi cư trú, nơi làm việc, số tài khoản ngân hàng.

Bước 5: Ký điện tử tờ khai bằng chữ ký số hoặc tài khoản đăng nhập.

Bước 6: Nộp hồ sơ bằng chức năng Nộp hồ sơ đăng ký thuế.

Thời gian giải quyết: 03 ngày làm việc kể từ khi cơ quan thuế nhận hồ sơ hợp lệ.

Đăng ký trực tiếp: Nộp tờ khai tại Chi cục Thuế nơi cư trú, đồng thời cập nhật thông tin CCCD để dữ liệu thuế đồng bộ với dữ liệu dân cư.

Đăng ký người phụ thuộc để hưởng giảm trừ

Người nộp thuế có thể ủy quyền cho doanh nghiệp hoặc tự nộp hồ sơ đăng ký MST cho người phụ thuộc, kèm theo giấy tờ chứng minh, trong thời hạn quy định.

Lưu ý quan trọng từ 01/07/2025: MST cá nhân sẽ được đồng bộ với số định danh cá nhân (12 số CCCD) trong tất cả giao dịch thuế. Người dân cần kiểm tra, cập nhật thông tin để tránh sai sót trong kê khai và quyết toán.

Cách Tra Cứu Mã Số Thuế Doanh Nghiệp

Có thể tra cứu MST và tình trạng pháp lý DN qua 4 cách:

Tra Cứu Trên Cổng Thông Tin Của Tổng Cục Thuế

Bước 1: Truy cập trang tra cứu chính thức: https://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp

Bước 2: Tại mục “Thông tin về người nộp thuế”, nhập một trong các thông tin sau: MST/tên DN/địa chỉ hoặc số CCCD của người đại diện

Bước 3: Nhấn “Tra cứu” để nhận kết quả (Mã số thuế, tên đầy đủ, cơ quan thuế quản lý, tình trạng hoạt động,… - dữ liệu chính thức từ cơ quan thuế.)

Mẹo: Khi cần kiểm tra tình trạng thuế (đang hoạt động/ngừng, thông tin quản lý…), ưu tiên dùng cổng Tổng cục Thuế để có độ tin cậy cao nhất.

Sau khi tra cứu thông tin người nộp thuế trên Cổng thông tin của Tổng cục Thuế, bước tiếp theo để quản lý thuế hiệu quả là tra cứu hóa đơn điện tử giúp kiểm soát giao dịch, xác thực hóa đơn hợp lệ và đảm bảo mọi thông tin kế toán, thuế đều minh bạch, chính xác.

Tra Cứu Trên Cổng Thông Tin Quốc Gia Về Đăng Ký Doanh Nghiệp

Bước 1: vào trang https://dangkykinhdoanh.gov.vn nhập tên doanh nghiệp hoặc mã số doanh nghiệp (MST) vào ô tìm kiếm.

Bước 2: chọn đúng kết quả gợi ý để xem hồ sơ pháp lý công khai: Tên pháp lý, loại hình doanh nghiệp, mã số doanh nghiệp/MST, ngày thành lập, địa chỉ trụ sở, người đại diện,...

Đây là nguồn pháp lý về đăng ký kinh doanh, hữu ích khi bạn cần xem thông tin pháp nhân chi tiết bên cạnh MST.

Tra Cứu Nhanh Trên Trang Mã Số Thuế

Bước 1: truy cập https://masothue.com/ nhập tên doanh nghiệp hoặc MST vào ô tìm kiếm.

Bước 2: chọn đúng doanh nghiệp trong danh sách để xem như: MST, địa chỉ, người đại diện, ngành nghề, ngày cấp, …

Lưu ý: đây là nguồn tổng hợp thuận tiện, nên đối chiếu lại với cổng Thuế hoặc cổng Đăng ký DN khi dùng cho mục đích pháp lý.

Tra Cứu Trên Giấy Chứng Nhận Đăng Ký Doanh Nghiệp

Trên GCNĐKDN có in Mã số doanh nghiệp, theo quy định, mã số DN chính là mã số thuế của doanh nghiệp. Vì vậy, nếu bạn có bản giấy hoặc file PDF GCNĐKDN, chỉ cần xem trường “Mã số doanh nghiệp” là biết MST.

Cách Tra Cứu Mã Số Thuế Cá Nhân Bằng CCCD

Bạn có thể tra cứu bằng CCCD tại cổng tra cứu của Tổng cục thuế, ứng dụng Etax mobile, Thuế điện tử, trang mã số thuế.

Tra Cứu Trực Tuyến Trên Cổng Tra Cứu Của Tổng Cục Thuế

Bước 1: truy cập Thuế điện tử sau đó chọn Cá nhân.

Bước 2: chọn Tra cứu thông tin NNT.

Bước 3: nhập số CMND/CCCD và mã xác nhận, sau đó nhấn Tra cứu.

Bước 4: xem kết quả MST cá nhân hiển thị trong bảng thông tin.

Lưu ý:

-

Nhập chính xác số CMND/CCCD để tra cứu thành công.

-

Nếu quên số CMND/CCCD, liên hệ cơ quan thuế nơi đăng ký thường trú hoặc tạm trú để được hỗ trợ.

Tra Cứu Trên Ứng Dụng Etax Mobile

Bước 1: cài đặt eTax Mobile trên App Store (iOS) hoặc Google Play (Android). Tìm kiếm từ khóa “eTax Mobile” nhấn Cài đặt.

Bước 2: mở ứng dụng -> chọn Tiện ích -> Tra cứu thông tin NNT.

Bước 3: nhập thông tin: số CMND/CCCD, loại giấy tờ: chọn CCCD, mã captcha xác nhận.

Bước 4: nhấn Tra cứu -> kết quả MST cá nhân sẽ hiển thị trên màn hình.

Tra Cứu Tại Thuế Điện Tử

Bước 1: Truy cập http://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp chọn Thông tin về người nộp thuế TNCN.

Bước 2: Nhập số CMND/CCCD và mã xác nhận (captcha 5 ký tự).

Lưu ý bỏ trống các ô Mã số thuế, Họ và Tên, Địa chỉ để tránh thông báo “Không tìm thấy kết quả”.

Bước 3: Nhấn Tra cứu -> Kết quả hiển thị: MST, tên, cơ quan quản lý, ngày đổi thông tin, tình trạng MST.

Tra Cứu Qua Trang Mã Số Thuế

Bước 1: Truy cập tracuumst.com.

Bước 2: Chọn Mã số thuế cá nhân trên thanh menu bên trái.

Bước 3: Nhập số CMND/CCCD của người nộp thuế.

Bước 4: Nhập mã xác nhận (captcha 5 ký tự) hiển thị bên cạnh.

Bước 5: Nhấn Tra cứu và kết quả sẽ hiển thị bao gồm: MST, họ tên, ngày sinh, giới tính, địa chỉ thường trú/tạm trú, số điện thoại.

Một Số Câu Hỏi Thường Gặp Về Mã Số Thuế

Khi nào cần cấp mã số thuế cá nhân?

Mã số thuế cá nhân (MST) cần được cấp khi bạn có thu nhập chịu thuế, bao gồm lương, kinh doanh, cho thuê tài sản hoặc các nguồn thu nhập khác theo quy định của pháp luật. MST giúp cơ quan thuế quản lý và kê khai nghĩa vụ thuế của bạn một cách chính xác.

Mất mã số thuế cá nhân cần làm gì?

Nếu mất MST hoặc quên MST cá nhân, bạn có thể tra cứu nhanh qua:

-

Cổng thông tin Tổng cục Thuế

-

Ứng dụng eTax Mobile

-

Trang tracuumst.com

Nếu vẫn không tra cứu được, bạn liên hệ trực tiếp cơ quan thuế nơi đăng ký hộ khẩu thường trú hoặc tạm trú để được hỗ trợ cấp lại.

Mã số thuế bị khóa cần làm gì?

MST bị khóa xảy ra khi có sai sót trong thông tin, vi phạm nghĩa vụ thuế, hoặc cá nhân ngừng hoạt động kinh doanh. Để mở khóa, bạn cần:

-

Liên hệ cơ quan thuế quản lý MST

-

Cung cấp hồ sơ hoặc giấy tờ theo yêu cầu để xác nhận thông tin

-

Thực hiện nghĩa vụ thuế còn thiếu (nếu có) để MST được mở lại.

Nắm rõ mã số thuế là gì, cách đăng ký và tra cứu MST cá nhân, doanh nghiệp sẽ giúp bạn quản lý nghĩa vụ thuế chính xác và hiệu quả. Nếu bạn đang chuẩn bị thành lập doanh nghiệp, Arental Vietnam có thể hỗ trợ cung cấp địa chỉ trụ sở hợp pháp với 5 dịch vụ như: văn phòng ảo, văn phòng truyền thống, văn phòng trọn gói, văn phòng chia sẻ và phòng họp, giúp quá trình đăng ký MST/DN nhanh chóng và thuận lợi. Liên hệ ngay hotline 098 7260 333 để được tư vấn và lựa chọn giải pháp phù hợp nhất.

LIÊN HỆ ARENTAL VIETNAM

Arental Vietnam | Cung cấp dịch vụ cho thuê văn phòng tại TP.HCM

-

MST: 0315601646

-

Địa chỉ: Toà nhà A Space Office, Số 1B, Đường 30, Khu phố 1, phường An Khánh (Quận 2 cũ), TP. HCM

-

Hotline: 098 7260 333

-

Website: https://www.arental.vn

-

Email: arentalvn@gmail.com