Cập nhật ngay cách tính thuế thu nhập cá nhân

Mỗi người lao động có thu nhập từ tiền lương, tiền công đều phải nộp thuế TNCN. Vậy cách tính thuế thu nhập cá nhân như thế nào?

Nội dung bài viết:

1. Giới thiệu về thuế thu nhập cá nhân

Ai phải đóng thuế thu nhập cá nhân?

Các bậc tính thuế theo quy định

2. Hướng dẫn cách tính thuế thu nhập cá nhân

3. Hướng dẫn cách tra cứu thuế thu nhập cá nhân

Tra cứu thuế thu nhập cá nhân mang lại lợi ích gì?

Cách tra cứu thuế thu nhập cá nhân

Cách tính thuế thu nhập cá nhân 1 năm

4. Có nên sử dụng app tính thuế thu nhập cá nhân online không?

Cập nhật ngay cách tính thuế thu nhập cá nhân

Thuế thu nhập cá nhân (TNCN) là một trong những loại thuế quan trọng, đóng góp vào nguồn ngân sách của nhà nước. Mỗi người lao động có thu nhập từ tiền lương, tiền công đều phải nộp thuế TNCN. Vậy cách tính thuế thu nhập cá nhân như thế nào? Có gì cần lưu ý? Cùng Arental Việt Nam tìm hiểu qua bài viết dưới đây.

1. Giới thiệu về thuế thu nhập cá nhân

Đầu tiên hãy cùng tìm hiểu về thuế thu nhập cá nhân và các bậc tính thuế thue quy định của Pháp luật.

Ai phải đóng thuế thu nhập cá nhân?

Theo quy định tại Điều 2, Luật thuế thu nhập cá nhân năm 2007, sửa đổi bổ sung năm 2012: “Đối tượng phải nộp thuế thu nhập cá nhân bao gồm cá nhân cư trú có thu nhập chịu thuế và cá nhân không cư trú có thu nhập chịu thuế”.

Thứ nhất, theo quy định tại Điều 3 của Luật thuế thu nhập cá nhân: “người nộp thuế thu nhập cá nhân gồm cá nhân cư trú và cá nhân không cư trú có thu nhập chịu thuế’’.

-

Cá nhân cư trú: thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả/nhận thu nhập.

-

Cá nhân không cư trú: thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả/ nhận thu nhập.

Thứ hai, cá nhân cư trú là người đáp ứng một trong những yêu cầu sau:

-

Có mặt tại Việt Nam từ 183 ngày trở lên, tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

-

Có nơi ở thường xuyên tại Việt Nam, bao gồm nơi ở đăng ký thường trú hoặc có nhà thuê ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Thứ ba, cá nhân không cư trú là người không đáp ứng điều kiện nêu trên đối với cá nhân cư trú.

Đối tượng nộp thuế bao gồm cá nhân cư trú có thu nhập chịu thuế và cá nhân không cư trú có thu nhập chịu thuế

Các bậc tính thuế theo quy định

Để tính thuế thu nhập cá nhân, người lao động phải căn cứ theo các bậc tính thuế được quy định tại Phụ lục số 01/PL - TNCN ban hành kèm Thông tư 111/2013/TT - BTC. Sau đây là 7 bậc thuế thu nhập cá nhân theo tháng được quy định:

-

Bậc 1: Thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%.

-

Bậc 2: Thu nhập tính thuế từ 5 - 10 triệu, thuế suất 10%.

-

Bậc 3: Thu nhập tính thuế từ 5 - 18 triệu, thuế suất 15%.

-

Bậc 4: Thu nhập tính thuế từ 18 - 32 triệu, thuế suất 20%.

-

Bậc 5: Thu nhập tính thuế từ 32 - 52 triệu, thuế suất 25%.

-

Bậc 6: Thu nhập tính thuế từ 52 - 80 triệu, thuế suất 30%.

-

Bậc 7: Thu nhập tính thuế trên 80 triệu đồng, thuế suất 35%.

2. Hướng dẫn cách tính thuế thu nhập cá nhân

Dưới đây là cách tính thuế thu nhập các nhân theo từng đối tượng:

2.1 Đối với cá nhân cư trú

Công thức: Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất (4)

Trong đó:

-

Thu nhập tính thuế = Thu nhập chịu thuế - các khoản giảm trừ (3)

-

Thu nhập chịu thuế = Tổng tiền lương nhận được (1) - các khoản được miễn thuế (2).

-

Tổng lương nhận được

Toàn bộ các khoản thu nhập mà người lao động nhận được trong tháng tính thuế. Bao gồm: lương, phụ cấp và các khoản bổ sung khác.

-

Các khoản được miễn thuế

-

Tiền phụ cấp ăn trưa, giữa ca

-

Nếu phụ cấp vào tiền lương (chi bằng tiền) thì được miễn tối đa 730.000 đồng/ người/ tháng. Trường hợp mức chi cao hơn 730.000, phần chi vượt mức sẽ tính vào thu nhập chịu thuế TNCN của người lao động.

-

Công ty vừa tổ chức bữa ăn giữa ca dưới hình thức trực tiếp nấu ăn vừa chi tiền mặt không quá hạn mức 730.000 đồng/ người/ tháng sẽ được miễn thuế TNCN.

-

Phụ cấp điện thoại: Được miễn theo khoản chi do công ty quy định.

-

Tiền phụ cấp trang phục

-

Nhận được tiền mặt: Miễn phí tối đa 5 triệu/ người/năm.

-

Nhận bằng hiện vật: Miễn toàn bộ.

-

Vừa nhận được tiền vừa được hiện vật: phần nhận được hiện vật không bị tính thuế còn phần tiền sẽ bị khống chế 5 triệu/năm.

-

Tiền làm thêm giờ cao hơn so với làm việc ban ngày sẽ được miễn phần cao hơn.

-

Các khoản phúc lợi

-

Đối với các khoản chi trực tiếp cho người lao động, công ty phải tính vào thu nhập chịu thuế thu nhập cá nhân để tính thuế thu nhập cá nhân.

-

Các khoản thanh toán tiền công tác phí như tiền vé máy bay, tiền lưu trú, tiền taxi và tiền ăn của các cá nhân đi công tác được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

-

Khoản tiền thuê nhà được người lao động trả thay sẽ được miễn phần thuế vượt quá 15%.

-

Các khoản giảm trừ: ‘’Giảm trừ gia cảnh gồm bản thân và người phụ thuộc. Trong đó, bản thân người nộp thuế sẽ được giảm 11 triệu/người/tháng. Người phụ thuộc được giảm 4.4 triệu/người/tháng’’.

-

Thuế suất để tính thuế thu nhập cá nhân là tính theo từng bậc thu nhập, mỗi bậc thu nhập có một mức thuế suất tương ứng.

Cách tính thuê thu nhập cá nhân đối với cá nhân cư trú

Mức lương bao nhiêu phải nộp thuế TNCN?

Cá nhân không có người phụ thuộc phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương trên 11 triệu đồng/tháng. Thu nhập này đã trừ các khoản đóng bảo hiểm bắt buộc theo quy định cũng như các khoản đóng góp khác.

Bước 1: Tính tổng thu nhập.

Bước 2: Xác định các khoản được miễn thuế TNCN nằm ở các khoản phụ cấp.

Bước 3: Tính thu nhập chịu thuế.

Bước 4: Xác định các khoản giảm trừ. Mỗi người chỉ được giảm trừ 1 nơi nên nếu có NLĐ ký từ 2 nơi trở lên, các nơi đều từ 3 tháng, người này phải lựa chọn 1 nơi để tính giảm trừ. Các nơi còn lại không được giảm trừ nữa.

Bước 5: Tính thu nhập tính thuế

Cá nhân không có người phụ thuộc phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương trên 11 triệu đồng/tháng

Cách tính thuế thu nhập cá nhân từ tiền lương, tiền công

Khi đã biết được thu nhập tính thuế và thuế suất, bạn sẽ có 2 cách tính thuế thu nhập cá nhân phải nộp như sau:

Cách 1

Tính thuế theo phương pháp lũy tiến: tính số thuế phải nộp theo từng bậc thuế và cộng lại.

Cách 2

Tính thuế theo phương pháp rút gọn.

Ví dụ:

Bà A ký hợp đồng lao động 1 năm tại công ty H. Vào tháng 1/2023, bà A nhận được các khoản thu nhập:

-

Lương ngày công làm việc: 23.000.000 VNĐ.

-

Phụ cấp ăn trưa: 800.000 VNĐ/ tháng.

-

Phụ cấp điện thoại: 300.000 VNĐ/ tháng.

-

Bà A nhận được 7.500.000 tiền thưởng vào tháng 1/2023.

Trong đó, các khoản tiền bảo hiểm mà bà A đóng theo lương là 23.000.000 VNĐ

-

BHXH: 23.000.000 X 8%.

-

BHYT: 23.000.000 x 1.5%.

-

BHTN: 23.000.000 X 1%.

-

Tổng cộng: 2.415.000

Tính thuế TNCN phải nộp của bà A trong tháng 1/2023

Bước 1: Xác định thu nhập chịu thuế của bà A

Tổng thu nhập trong tháng 1/2023 là: 23.000.000 + 800.000 + 300.000 + 7.500.000 = 31.600.000

Trong đó bà A được miễn: tiền phụ cấp điện thoại và phụ cấp ăn trưa.

Vậy thu nhập chịu thuế của bà A là: 31.600.000 - 300.000 - 730.000 = 30.570.000.

Bước 2: Các khoản được giảm trừ

-

Bản thân bà A: 11.000.000 VNĐ

-

Người phụ thuộc: 2 x 4.400.000 = 8.800.000 VNĐ

-

Tiền đóng bảo hiểm: 2.415.000 VNĐ.

-

Tổng các khoản được giảm trừ là: 11.000.000 + 8.800.000 + 2.415.000 = 22.215.000

Bước 3: Thu nhập tính thuế của bà A: 30.570.000 - 22.215.000 = 8.355.000

Số thuế thu nhập cá nhân phải nộp của bà A trong tháng 1/2023 là: 10% x 8.355.000 - 250.000 = 585.500

.jpg)

Tính thuế theo phương pháp rút gọn

2.2 Đối với cá nhân không cư trú

Thu nhập bao nhiêu tiền phải đóng thuế thu nhập cá nhân?

Cá nhân không cư trú sẽ không được tính giảm trừ gia cảnh. Do đó, bạn chỉ cần có thu nhập chịu thuế sẽ phải nộp thuế thu nhập (thu nhập chịu thuế > 0 mới phải nộp thuế).

Hiểu cách khác, bạn chỉ cần có thu nhập từ tiền lương, tiền công sẽ phải nộp thuế với mức thuế suất 20%/ thu nhập chịu thuế.

Trường hợp có đóng góp từ thiện, khuyến học, nhân đạo, khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo quy định sẽ được trừ khoản phí này.

Cách tính thuế TNCN cho cá nhân không cư trú

Theo khoản 1 điều 18 Thông tư 111/2013/TT-BTC quy định số thuế thu nhập cho cá nhân không cư trú được tính theo công thức:

‘’Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế. Thu nhập chịu thuế trong trường hợp này được xác định dựa trên tổng tiền lương, thù lao, các khoản thu nhập khác mà người nộp thuế nhận được trong kỳ tính thuế’’.

Trong đó, thu nhập chịu thuế cá nhân không cư trú được xác định như quy định thu nhập chịu thuế từ tiền lương, tiền công của cá nhân cư trú.

-

Thời điểm xác định thu nhập chịu thuế thu nhập đối với thu nhập từ tiền lương là thời điểm tổ chức, cá nhân trả thu nhập.

-

Thời gian xác định thu nhập chịu thuế đối với các khoản tiền phí mua sản phẩm bảo hiểm có tích lũy là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

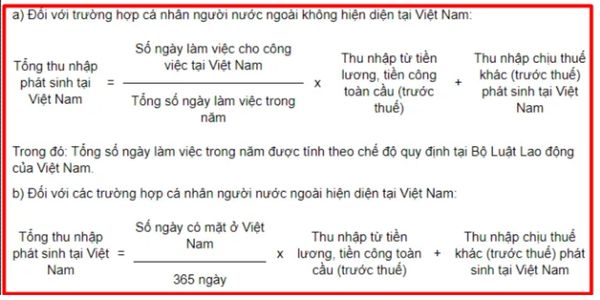

Việc xác định thu nhập chịu thuế từ tiền lương tại Việt Nam trong trường hợp cá nhân không cư trú, làm việc ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam.

Công thức tính được thể hiện chi tiết trong hình minh họa bên dưới.

Cách tính thuế thu nhập cá nhân trong trường hợp cá nhân không cư trú

3. Hướng dẫn cách tra cứu thuế thu nhập cá nhân

Sau khi đã biết được cách tính thuế thu nhập cá nhân, nhiều người còn thắc mắc về cách tra cứu thuế thu nhập cá nhân như thế nào? Cùng Arental Việt Nam tìm hiểu dưới đây:

3.1 Tra cứu thuế thu nhập cá nhân mang lại lợi ích gì?

Với người nộp thuế, việc tra cứu thuế TNCN đã nộp là điều cần thiết. Một số lợi ích của việc tra cứu thuế TNCN là:

-

Biết chính xác số tiền thuế của bạn có nhầm lẫn hay thiếu sót gì hay không.

-

Biết chính xác việc nộp thuế TNCN đúng thời hạn, tránh thời hạn nộp trễ, bị xử phạt theo quy định.

-

Hỗ trợ người dùng kiểm tra và kê khai các khoản thuế quan trọng với doanh nghiệp.

3.2 Cách tra cứu thuế thu nhập cá nhân

Đây là cách thường được thực hiện tại chi cục thuế hoặc nhận trực tiếp từ người thu những khoản thuế bạn đã nộp.

Sau khi nộp xong khoản thu, bạn sẽ nhận lại một biên lai thu tiền. Bên thu và bên nộp sẽ giữ lại một bản để đối chiếu khi có sai sót.

Thông qua tờ biên lai, bạn có thể kiểm tra lại các khoản thuế bị trừ từ mục đầu tiên đến mục cuối cùng.

Đầu tiên, bạn đăng ký tài khoản trên trang web: https://canhan.gdt.gov.vn

Sau khi đăng nhập thành công, bạn chọn mục Tra cứu. Bạn điền vào loại tờ khai muốn tìm kiếm, trạng thái và thời gian tra cứu.

Cuối cùng, bạn nhấp vào tra cứu. Thông tin về những khoản thuế đã nộp sẽ hiển thị. Qua đó, bạn có thể kiểm tra số tiền thuế mình đã nộp đã chính xác hay chưa. Trường hợp sai sót, bạn có thể in ra và đối chiếu.

Tra cứu thuế thu nhập cá nhân bằng trên trang web Thuế Việt Nam

3.3 Cách tính thuế thu nhập cá nhân 1 năm

Thuế TNCN là loại thuế có kỳ tính thuế theo năm. Hàng tháng, các tổ chức, cá nhân chi chi trả thu nhập khấu thuế TNCN của từng cá nhân căn cứ vào thu nhập tính thuế tháng và biểu thuế lũy tiến từng phần theo quy định.

Theo quy định tại Thông tư 111/2013/TT-BTC: Thuế TNCN phải nộp đối với thu nhập từ tiền lương, tiền công của người nộp thuế phát sinh trong năm được tính như sau:

Số thuế TNCN = [(Tổng thu nhập chịu thuế TNCN – Các khoản giảm trừ gia cảnh) - (Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện (nếu có)) - (Các khoản đóng góp từ thiện, nhân đạo, khuyến học (nếu có))] x Thuế suất thuế TNCN.

Trong đó:

Các khoản giảm trừ gia cảnh = (Khoản giảm trừ gia cảnh đối với người nộp thuế + Khoản giảm trừ gia cảnh đối với người phụ thuộc của người nộp thuế).

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân 2007 đã được sửa đổi theo Luật thuế thu nhập cá nhân sửa đổi năm 2012:

-

Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (khoảng 132 triệu/ năm).

-

Mức giảm trừ đối với người phụ thuộc là 4.4 triệu/tháng.

Vì vậy, nếu thế mức giảm trừ gia cảnh vào công thức số thuế TNCN phải nộp, bạn có:

Số thuế TNCN phải nộp = {[Tổng thu nhập chịu thuế TNCN] – [132 triệu đồng + Khoản giảm trừ gia cảnh đối với người phụ thuộc] - [Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện (nếu có)] - [Các khoản đóng góp từ thiện, nhân đạo, khuyến học (nếu có)]} x Thuế suất thuế TNCN

4. Có nên sử dụng app tính thuế thu nhập cá nhân online không?

Thuế TNCN sẽ làm giảm tiền lương của người lao động theo tỷ lệ quy định trong luật thuế hiện hành. Vì thế, việc nắm chính xác số tiền thuế cần đóng sẽ giúp bạn biết được mức thu nhập thực mà mỗi người nhận được.

Các app tính thuế thu nhập cá nhân ra đời đã tối ưu và mang lại nhiều lợi ích cho người dùng. Nổi bật như:

-

Thao tác nhanh chóng, đưa ra kết quả chính xác tuyệt đối.

-

App hỗ trợ người dùng miễn phí, bạn chỉ cần kết nối internet là có thể sử dụng.

-

App có mặt trên đa dạng nền tảng, từ Android, iOS cho đến PC.

-

Ngoài tính thuế, app còn hỗ trợ các nghiệp vụ liên quan đến thuế như kê khai, nộp bảo hiểm,...

3 app thuế thu nhập cá nhân an toàn và chính xác

Excel

Đây là một trong những chương trình xử lý bảng tính được tích hợp trong Microsoft Office. Excel đóng vai trò trong lĩnh vực kế toán như soạn thảo tài liệu, tính toán, phân tích,.. mà không phải sử dụng bất kỳ thiết bị hỗ trợ nào khác.

CoreHRM 2021

Đây là phần mềm phổ biến thường được dùng để tính thuế thu nhập chính tại các doanh nghiệp.

Sử dụng CoreHRM 2021, bạn không chỉ tổng hợp thuế từ bảng lương mà còn kiểm tra lưu trữ, in ấn các tờ khai theo mẫu của cơ quan Thuế. Người dùng có thể an tâm về chế độ bảo mật dữ liệu của CoreHRM 2021.

Sử dụng CoreHRM để tính thuế thu nhập cá nhân

Add-in

Đây là app hỗ trợ tính thuế hiệu quả, cho phép người dùng cài đặt an toàn trên máy tính. App Add-in hoạt động dựa trên công thức tính thuế thu nhập cá nhân tự động theo luật Thuế năm 2013.

Hiện tại, Add-in tích hợp nhiều công thức mới như tính toán được thuế sau khi trừ giảm trừ gia cảnh, quy đổi thu nhập lương net sau thuế sang trước khi trừ thuế.

Kết luận

Trên đây là tổng hợp những thông tin hữu ích về các bậc tính thuế cũng như cách tính thuế thu nhập cá nhân mà người lao động cần biết. Hy vọng những chia sẻ này sẽ giúp người lao động nắm rõ và kiểm soát được mức thu nhập thực tế của mình, hỗ trợ doanh nghiệp tính thuế hiệu quả. Đừng quên truy cập thường xuyên vào website Arental.vn để theo dõi nhiều bài viết hay và hữu ích khác nhé!

Bài viết cùng chủ đề

Trụ sở là gì? Chức năng và tầm quan trọng của trụ sở

Trụ sở là một khái niệm quen thuộc trong lĩnh vực kinh doanh và quản lý doanh nghiệp. Tuy nhiên, không phải ai cũng hiểu đầy đủ về bản chất, chức năng và tầm quan trọng đối với một tổ chức. Bài viết sẽ giúp bạn khám phá chi tiết về khái niệm, từ đó nắm rõ vai trò thiết yếu của trụ sở trong hoạt động của công ty.

Cập Nhật: 15/5/2024

Khám phá về các chức vụ trong công ty và công việc chi tiết của từng chức vụ

Doanh nghiệp hiện đại ngày nay đều có một cấu trúc tổ chức chặt chẽ, có sự phân bổ rõ ràng về nhiệm vụ và vai trò của từng thành viên trong công ty. Việc này giúp cho hoạt động trong doanh nghiệp được diễn ra một cách hiệu quả. Cùng tìm hiểu về các chức vụ trong công ty và mô tả công việc của từng chức vụ.

Cập Nhật: 15/5/2024

Chức năng của các phòng ban trong công ty chi tiết nhất

Mỗi phòng ban trong công ty đảm nhiệm những nhiệm vụ riêng biệt, góp phần tạo nên bộ máy nhân sự hoàn chỉnh. Bài viết dưới đây sẽ giới thiệu chi tiết chức năng của các phòng ban trong công ty.

Cập Nhật: 15/5/2024

Top 6 văn phòng công chứng Phú Mỹ Hưng Quận 7

Cập nhật danh sách văn phòng công chứng Phú Mỹ Hưng tại Quận 7. Văn phòng công chứng uy tín, được hoạt động theo quy định của Nhà nước.

Cập Nhật: 13/5/2024

Top 8+ bí kíp vàng cho kỹ năng thuyết trình thu hút thuyết phục trong công ty

Một trong những kỹ năng quan trọng và cần thiết để thành công trong công việc hiện đại là kỹ năng thuyết trình. Trong môi trường công sở, việc thuyết trình không chỉ giúp bạn truyền tải thông tin một cách hiệu quả mà còn giúp bạn tạo được ấn tượng tốt với sếp và đồng nghiệp.

Cập Nhật: 13/5/2024

Các tiêu chí lựa chọn kệ để bàn làm việc phù hợp với không gian công sở

Nếu bạn đang có một không gian làm việc tại nhà hoặc văn phòng, thì việc có một kệ để bàn làm việc là cần thiết. Cùng xem các tiêu chí lựa chọn kệ để bàn làm việc phù hợp với không gian công sở qua bài viết.

Cập Nhật: 7/5/2024